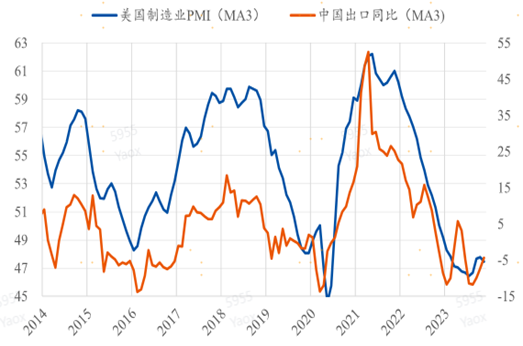

近年來製造業(yè)增加值占比不斷攀升,製(zhì)造(zào)業出口比例逐步提高,出海已經(jīng)成為製造業廣泛(fàn)普遍共(gòng)識。以美國製造業(yè)PMI作為外(wài)需(xū)指標來看,其與中國出口增速存在高度相關性。其次,美國製造業PMI領先美國庫存周期6個月左右,本(běn)輪製造業PMI的見底回升或意味著美國去(qù)庫周期即將結束,從而在2024年有望帶動中國出(chū)口回升。

基於上市公司年報附錄中的“海外營收”數據,計算(suàn)各行業過去三年(nián)的海外(wài)營收占比發現,工程(chéng)機械行業海外收入占比從2020年的11.2%增加到2022年的32.0%,增幅近3倍,是典型的高外(wài)需產業。隨(suí)著海外營收占比的逐步(bù)提升,海(hǎi)外需(xū)求的(de)變化對(duì)我(wǒ)國工(gōng)程機械(xiè)相關(guān)企業的(de)將產(chǎn)生越(yuè)來(lái)越重要的影響。

從海外(wài)需求來看(kàn),以美國為例,美聯儲貨幣政策開始轉向。當前市場預期美聯儲從2024年3月開始降息,全(quán)年降息幅度預計達(dá)到150bp。而美國房地產行業是典型的利率敏(mǐn)感部門(mén),隨著利率的走低,美國地產成交開始回(huí)暖。同(tóng)時新開工(gōng)滯後成交約三個月,新開工數據增加(jiā)對應工(gōng)程機械需求(qiú)的(de)增(zēng)加。

另一方麵,美國(guó)機械製造商庫存同(tóng)比增速與我國工程機械出口在(zài)曆史上存在較高的擬合度(dù)。在經(jīng)曆了(le)近兩年的(de)庫存去化後,美(měi)國機械製造商(shāng)庫存同比增速已(yǐ)降至較低的位(wèi)置。隨著利率下行帶動相關行業需求增加,我國工程機械出口增(zēng)速預(yù)計將迎來拐點。